一、什么是“税率跳档”

根据自2019年1月1日起实施的新个税法,居民个人工资薪金采取累计预扣法。具体为:居民个人工资薪金累计收入扣减累计免税收入、减除费用、专项扣除、专项附加扣除、依法确定的其他扣除后,其应纳税所得额按照7级超额累进税率计税。随着应纳税所得额的增长其对应的预扣率档升高,这就是所谓的“税率跳档”。

二、计算公式

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额*预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

所谓的“跳档”就体现在计算公式里的“预扣率”上。

“税率跳档”临界点

|

级数 |

累计预扣预缴应纳税所得额 |

预扣率(%) |

速算扣除数 |

|

1 |

不超过36000元的部分 |

3 |

0 |

|

2 |

超过36000元至144000元的部分 |

10 |

2520 |

|

3 |

超过144000元至300000元的部分 |

20 |

16920 |

|

4 |

超过300000元至420000元的部分 |

25 |

31920 |

|

5 |

超过420000元至660000元的部分 |

30 |

52920 |

|

6 |

超过660000元至960000元的部分 |

35 |

85920 |

|

7 |

超过960000元的部分 |

45 |

181920 |

由图表信息可知,随着累计应纳税所得额的提高,其共有3.6万、14.4万、30万、42万、66万、96万这6个临界点。一旦达到对应临界点,税率就会跳档,在每月收入基本不变的前提下,预扣的个税就会有所不同。

三、案例讲解

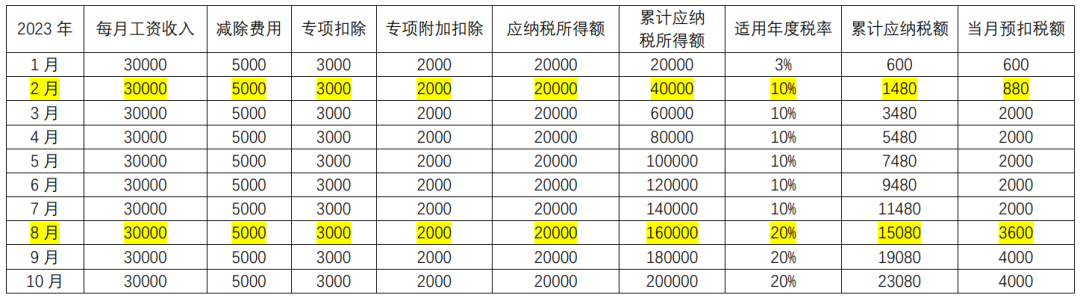

假设李女士2023年1-10月每月的工资收入情况和预扣预缴税款情况如下:

从上表可以看出,李女士每月工资收入不变,但随着每月收入的累计,分别于2月份、8月份突破3%、10%税率级距上线,按照超额累进税率,超过的部分分别适用10%、20%税率,比适用上一档税率分别多扣280元、1600元。